文章

- 产品

- 文章

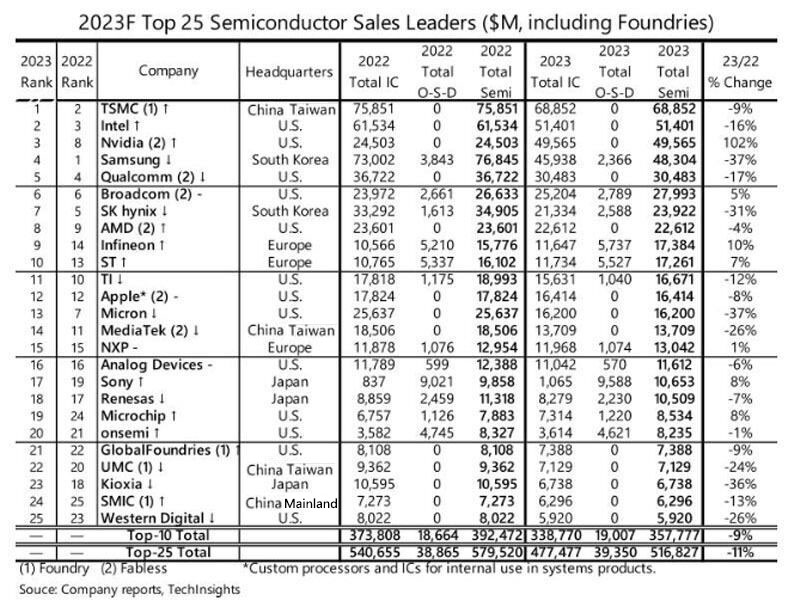

集微网消息,研究机构加拿大TechInsights负责半导体市场旗下趋势研究的McClean Report部门(原IC Insights)公布了2023年半导体公司销售额排名前25位。

需要注意的是,由于许多公司尚未公布2023年第四季度的财务业绩,因此年度销售额预估是基于第一~第三季度的实际数字加上各公司第四季度的指引或TechInsights的预测值,因此排名可能会根据各公司第四季度的财务业绩而波动。

报告指出,2023年销售额排名前25名的半导体公司概况与上一年保持不变。前25家公司2023年的总收入为5168亿美元,同比下降11%,而前10家公司的总收入将同比下降9%,为3578亿美元。2023年半导体销售排名第一的公司营收负增长,年减9%,但2022年排名第一的三星,由于存储衰退和低迷,年减达到37%,这让台积电夺得第一。

在前25家公司中,只有7家公司实现了正增长:英伟达(第3位)、博通(第6位)、英飞凌(第9位)、意法半导体(第10位)、恩智浦半导体(第15位)、索尼(第17位)和微芯科技(第19位)。McClean报告指出,大部分负增长是由于“对半导体的需求疲软”和“智能手机、个人电脑、数据中心服务器和其他最终用途产品的库存增加”。

厂商方面,2022年位居榜首的三星由于2023年销售额减少达到37%,跌至第四位。排在第二位的是英特尔去年排名第三,虽然比前一年下降了16%,但排名有所提高前进一名,部分原因是三星的衰退。排在第三位的是英伟达,估计实现102%的惊人增长率,排名2022年的第8位跃升至2023年的第3位。另外,中国厂商中芯国际依旧上榜TOP25榜单,排名较2022年上升一名。

集微网消息 近日,机构公布最新的2023年第四季度中国智能手机市场数据显示,苹果、小米、华为、荣耀、OPPO、vivo为中国市场上销量排名前六的手机厂商。

具体来看,在2023年第四季度中国手机市场上,苹果以1501.16万台激活量位列第一。与此同时,小米手机销量暴涨38%登顶国产第一 、总排名第二,华为凭借15.4%的份额升至第三。荣耀紧随其后,以1111万台激活量和13.9%的份额排名第四。OPPO和vivo分别排名第五和第六,跌幅均超10%。这一趋势表明,在激烈的市场竞争中,OPPO和vivo的市场份额受到了一定程度的挤压。

数据显示,中国智能手机市场正在呈现出复苏迹象,10月的前四周平均同比增长了11%。而10月30日到11月12日的两周销售期间,华为和小米的销量较去年同期分别增长66%、28%。华为和小米的销量成长,推动了中国智能型手机在双十一期间总销量同比增长5%。

另据Counterpoint公布最新报告,2023年高端手机(批发价超过600美元)销量同比增长6%,创下新纪录。

该机构预估,2023年高端手机销量在全球市场份额占比将近25%;销售额占比将近60%,在全球智能手机市场整体下滑的大背景下,成为提振市场的重要增长点。

该机构认为中国、印度、中东和非洲以及拉丁美洲的高端市场销售额很可能创下新纪录,其中印度将成为全球增长最快的高端市场。

集微网消息,美系外资摩根士丹利(大摩)的最新AI供应链追踪报告显示,英伟达部分H100订单已转向H200和B100,预计2024年H100销量为40万台。

大摩指出,2023年英伟达GPU模组出货量约180万个,2024年有望翻倍,可能大于400万个。随着墨西哥新产线年英伟达GPU载板出货量也将显著增长。

此外,大摩表示,英伟达中国定制版H20上半年芯片月产量高达20万-30万片,但因性能比H100芯片差,且由于担心美国可能再次收紧限制,中国公司不愿购买降级的H20,正在测试国内替代品。

根据此前曝光的参数信息,英伟达H20与H100、H200同系列,均采用英伟达Hopper架构,但显存容量增大至96GB HBM3,GPU显存带宽为4.0TB/s。算力方面,该产品的FP8算力为296 TFLOPS,FP16算力为148 TFLOPS,仅为当今“最强”AI芯片H200的1/13。

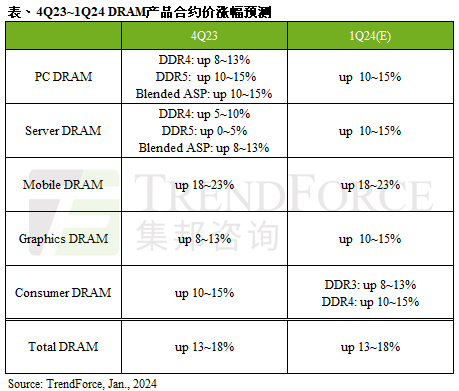

集微网消息,研究机构Trendforce集邦咨询表示,2024年第一季度DRAM合约价季涨幅约13~18%,其中移动设备DRAM持续领涨,预计涨幅最高可达23%。目前观察,由于2024年全年需求展望仍不明朗,因此存储芯片原厂认为持续性减产仍有必要,以维持存储产业供需平衡。

按照DRAM产品类型看,PC DRAM方面由于DDR5订单需求尚未被满足,同时买方预期DDR4价格会持续上涨,带动买方备货动能延续。然而受到新机逐渐升级至DDR5影响,未来对DDR4的采购量不一定会扩大。预计未来PC DRAM合约价季涨幅约10~15%,其中DDR5涨幅高于DDR4。

服务器DRAM方面,由于2023年买方着重加速DDR4去库存,导致去年第四季度DDR5库存占比已上升至约40%,与当前DDR5市场渗透率20~25%相比,可以看出市场需求未兑现。2024年一季度服务器DRAM合约价环比涨幅预计10~15%。

移动DRAM方面,由于合约价格仍在历史相对低点,买方更倾向于建立安全且相对低价的库存水位,因此不断放大购货需求,故第一季Mobile DRAM需求不减。短期内供需紧张难以缓解,因此预计一季度移动DRAM合约价季涨幅约为18~23%,且不排除涨幅扩大的可能性。

显存(Graphics DRAM)方面,主流规格GDDR6 16Gb需求仍然较强,采购方普遍愿意接受价格上涨,预计一季度显存合约价季涨幅约为10~15%。机构观察,短期内这类产品没有跌价迹象,目前拉货动能主要受买方提前备货带动,后续需特别留意终端消费电子产品销售动能情况。

Consumer DRAM方面,存储芯片原厂普遍认为,2024年受HBM及DDR5的渗透逐季扩大影响,低毛利的DDR4产能将被排挤而形成缺货;DDR3仍有厂商持续供应,且普遍库存水位仍高,季度涨幅相比DDR4较小。

按产品类别区分,作为韩国出口主力的半导体芯片,1月前10天出口额大增25.6%至25.7亿美元。半导体出口占整体出口比重16.7%,高于2023年同期的14.8%。

此外,石油制品出口额强劲增长20.1%至15.7亿美元,汽车出口额也年增2.2%至13亿美元。而无线%。

从出口地区来看,韩国对最大贸易伙伴中国出口额增长10.1%至32.4亿美元,为2022年5月以来首次出现同比增长;对美国出口额增长15.3%至26.4亿美元,对越南出口额则小幅下滑4.6%至13.2亿美元。

进口方面,1月1日至10日,韩国整体进口额年减8.3%至184.5亿美元,因此造成贸易逆差30.2亿美元。

其中,原油(19.0%)和石油产品(11.8%)增加,但半导体减少3.4%、天然气下滑45.0%,机械下滑3.2%。

集微网消息,研究机构TrendForce集邦咨询统计,2023年全球受高通胀冲击,笔记本电脑市场需求乏力,全年出货量仅1.66亿台,年减10.8%,但衰退幅度较2022年收敛。

展望2024年,随着大厂逐渐去库存,通货膨胀趋缓以及Win11操作系统更迭,全球笔记本电脑市场有望增长3.6%,达到1.72亿台。

如今AI PC成为近期举办的CES 2024消费电子展热点,芯片大厂如英特尔、AMD抢先与笔记本品牌合作,推出一系列搭载内置AI加速引擎的新品,近期推出的处理器除了集成CPU、GPU,同样引入神经处理单元NPU,更强调AI计算性能。此外,微软Windows 11系统集成Copilot人工智能工具,搭配硬件,可以带给消费者高效、节能的使用体验。

研究机构认为,初代AI PC受众以高端商务需求及内容创作者为核心,主要因为价格高昂。现实层面,在缺乏AI杀手级应用的情况下,2024年AI PC渗透率成长空间仍将相对有限,相关的软件创新应用才是AI PC是否能在未来的两三年带动全球笔记本电脑出货迎来增长的关键。

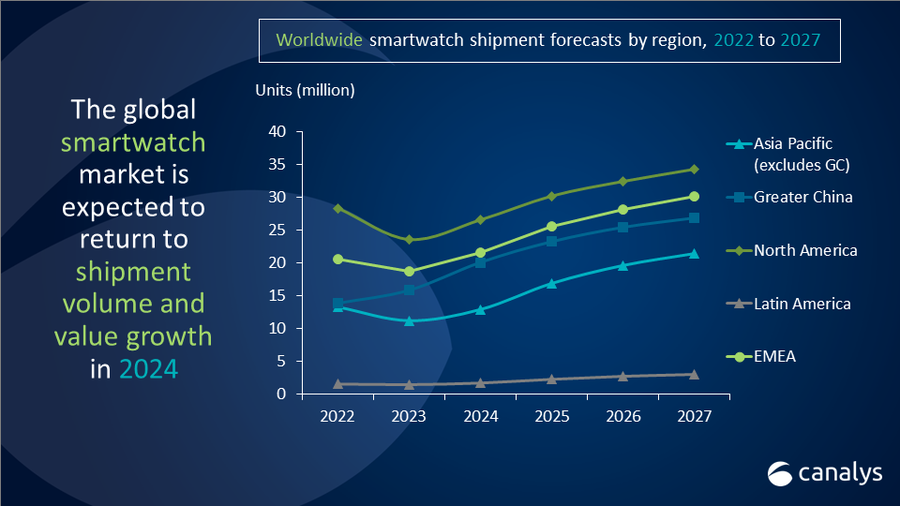

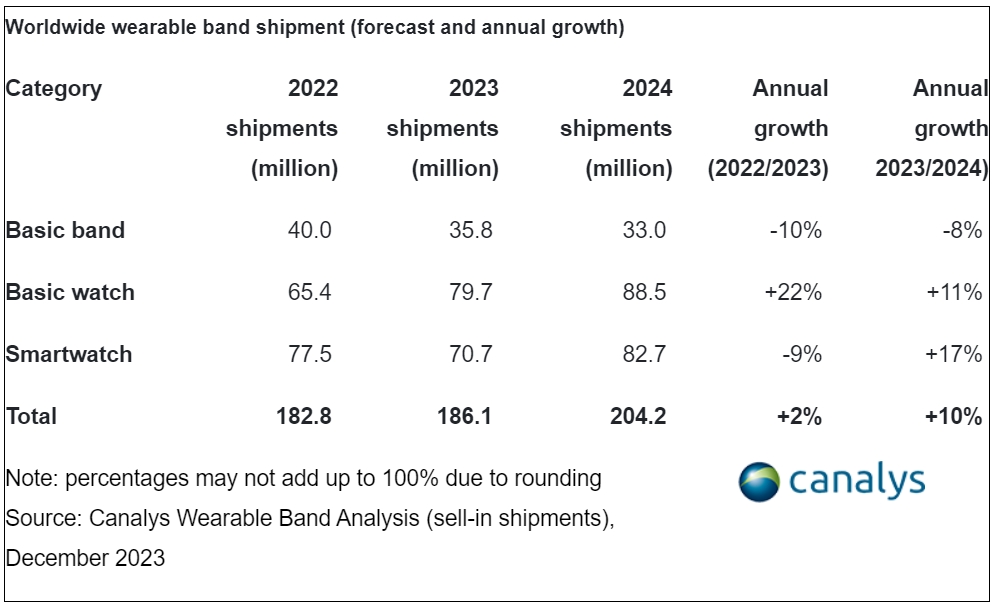

集微网消息,根据Canalys对可穿戴腕带设备的最新分析数据显示,2023年全球总销量为1.86亿台,这一增长主要是由新兴市场(尤其是印度)基础款手表出货量大幅增长22%推动的。展望未来,Canalys预计2024年可穿戴腕带设备市场将增长10%。这一推动因素主要是智能手表需求的复苏,预计2024年全球智能手表出货量将增长17%。

Canalys数据显示,2023年,基础款手表在新兴市场出货量增长22%,但基础手环销量下滑10%,智能手表销量下滑9%。

Canalys分析师Jack Leathem表示,预计基础款手表该今年将占可穿戴腕带设备出货量的40%以上份额。基础款手表的成功可以归因于实惠的价格、吸引人的产品设计以及随之而来的新兴市场需求的飙升。基础款手表也影响了功能较少的基础手环的出货表现。Canalys预计,到2027年,基础手环出货量份额预计将下降至12%。

Leathem表示,智能手表行业有望在2024年反弹,预计出货量将增长17%达到8300万部。

分地区来看,Canalys研究经理Cynthia Chen表示,全球向高级智能手表的转变在新兴地区最为明显,预计2024年中东、中欧和东欧的智能手表出货量将分别大幅增长27%和22%,这些地区的用户准备从基础手表升级为智能手表。

集微网消息,以Edison Lee为首的杰弗瑞(Jefferies)分析师表。