文章

- 产品

- 文章

产业之风已至,政策环境利好国内半导体设备企业。在全球半导体产业向转移的过程中,半导体设备国产化具有重要战略意义。在国家政策与资金的支持下,国内半导体行业在技术积累和人才储备方面都在快速增长着。我们测算未来三年(2018至2020年)国内半导体设备需求分别至少为1,605亿元、1712亿元和1,056亿元,其中国产设备将会有至少258亿元的市场需求,随着产业转移的不断进行和新建产线的持续披露,预计会实现更快速的增长。

国内产能扩张带来被动增长,国产化率提升促进主动突破。半导体行业正处于周期性向成长性转变的过程中,而作为上游的半导体设备行业也开始了它的持续增长之路,在设备行业景气度持续提升和国内需求爆发的双重作用下所孕育的绝佳土壤,为设备企业带来了生长机会。国内半导体设备企业在2018至2020年的成长主要来自于国内产能扩张所带来设备需求的被动拉动,而随着国家政策与资金的持续支持、高端制程的不断突破,设备企业有望在2020年之后在国产化浪潮的推进下持续进步。

持续的、高强度的研发投入和核心技术的自主掌握始终是企业的安身立命之本。通过比较我们发现,在产品结构上,综合型设备企业产品线丰富,凭借产品广度形成市场竞争力;专业型设备企业深耕某一个或几个细分领域,在该领域形成垄断优势。在并购风格上,综合型设备企业从事的并购以多样化并购为主;专业型设备企业的并购标的多与公司所专注领域有关且在某一细分技术上具有比较优势。但是这些企业都有一个高度相同的地方——注重研发投入和自主创新,持续的、高强度的研发投入和核心技术的自主掌握始终是企业的安身立命之本。

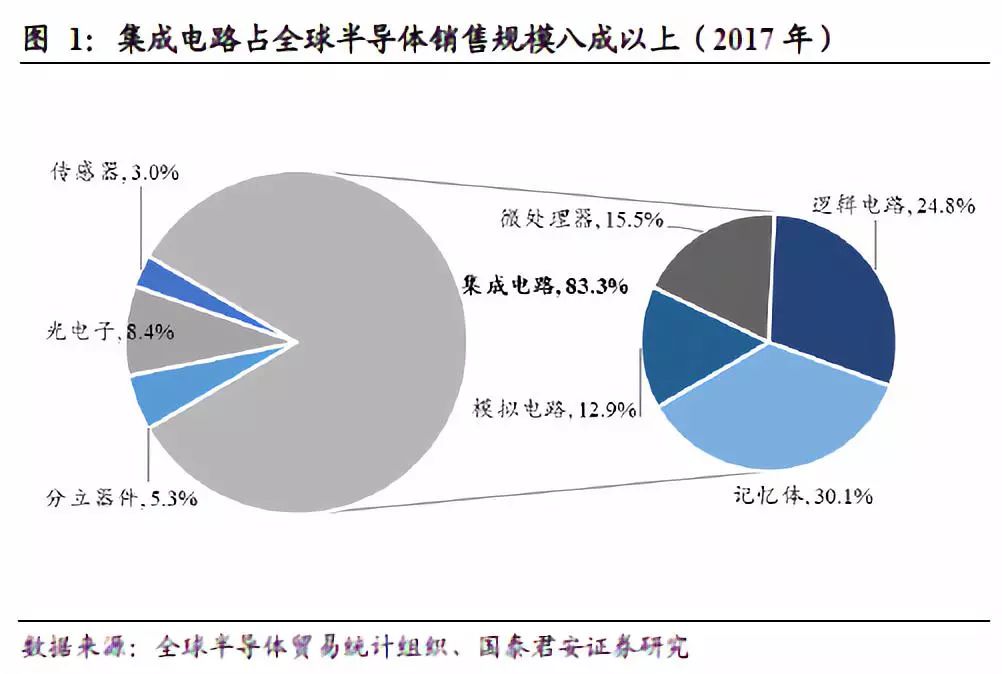

集成电路是半导体产业的核心,包括逻辑电路、存储器、微处理器模拟电路等四类,占据半导体行业规模八成以上,其余为光电子、分立器件和传感器芯片作为集成电路的载体,是集成电路经过设计、制造、封装、测试后所呈现的独立的实体。

从产业链的角度看,以集成电路为代表的半导体产品被广泛用于消费电子、通讯、工业自动化等下游产业之中,同时也受到下游终端应用结构发展的推动,下游应用是半导体产业发展的核心驱动力。根据美国半导体产业协会(SIA)的数据,全球半导体销售额自2016年8月以来已经连续20个月实现了同比增长。而根据Gartner的数据,作为半导体下游驱动的智能手机,年出货量增速却从2016年的5.06%下滑至2017年的2.77%,中国出货量更是在2017年出现负增速,同比下降11.55%。半导体下游需求结构出现转变,未来将有可能逐渐从以智能手机与PC为驱动逐渐向以人工智能、可穿戴设备等新兴领域为驱动转化。

半导体产业在发展过程中,逐渐形成了两种商业模式:一种是集成器件制造模式(IDM模式),以英特尔为例,是将芯片从设计到投向市场的一系列步骤全部覆盖的模式;另一种是垂直分工模式,将生产环节进行垂直拆分,每一个环节由专门的厂家负责,例如做半导体设计的英伟达高通等Fabless(无晶圆厂)企业,做Foundry(晶圆代工)的台积电等。后者出现的标志是1987年台积电的成立,这也使得晶圆代工成为了***地区标志性产业。

这种模式产生的原因,源于半导体行业资本密集型和技术密集型的特点。由于半导体制造具有规模经济特性,扩大产能便于企业降低成本,所需投资额十分巨大,一条产线亿美元量级,这就增加了产业的进入壁垒。而台积电的建立,降低了IC行业的准入门槛,使得更多的中小型IC设计企业进入市场,加快了半导体行业的繁荣。

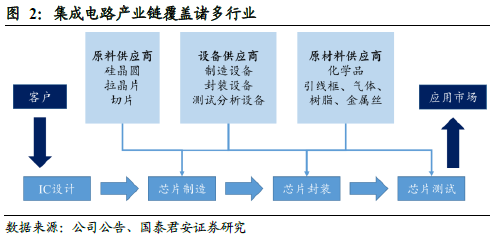

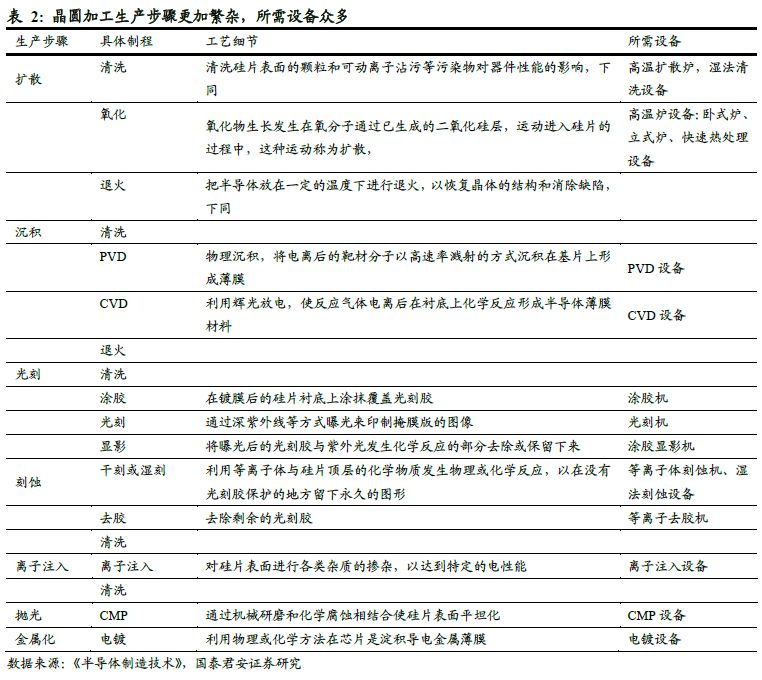

集成电路的制作,是将设计好的电路图通过众多复杂的工艺构建在事先准备好的硅片上,最终进行封测的过程。而这整个一套过程,又需要半导体材料、设备和洁净工程等上游产业链作为支撑。

IC设计是通过逻辑电路设计实现特定功能的过程:先由品牌商等客户的工程师与IC设计工程师接触,提出设计要求,然后合作完成逻辑电路图设计,并将设计图转化成电路图,经过软件测试验证是否符合客户规格要求,最后将电路图以光罩的形式制作出来,用于下一步IC制造使用。整个过程主要在计算机中完成,故所需设备较少。

IC制造分为晶圆制造及加工。晶圆制造是指利用二氧化硅作为原材料制作单晶硅硅片的过程。具体来讲,是先利用西门子工艺,将天然硅加工成用来制作芯片的高纯硅,后者又被称为半导体级硅或电子级硅,再利用CZ法等技术将半导体级硅的多晶硅块转换成一块大的单晶硅硅锭。对硅锭进行一系列机械加工、化学处理、表面抛光和质量测量后,可以得到用于下一步晶圆加工的硅片。

自20世纪50年代起,硅片直径已经从25mm发展到了300mm,这意味着单一硅片上可以生产出更多的硅片。根据《半导体制造技术》,通过这种规模效应,即设备利用率的提高,将硅片直径从200nm转换到300mm可将每块芯片的生产成本降低30%,追求更低的单位成本是半导体产业发展的必然趋势,而新建产线是扩大此规模效应的最佳方法,这对于具有大尺寸单晶炉生产能力的企业是绝佳机遇。

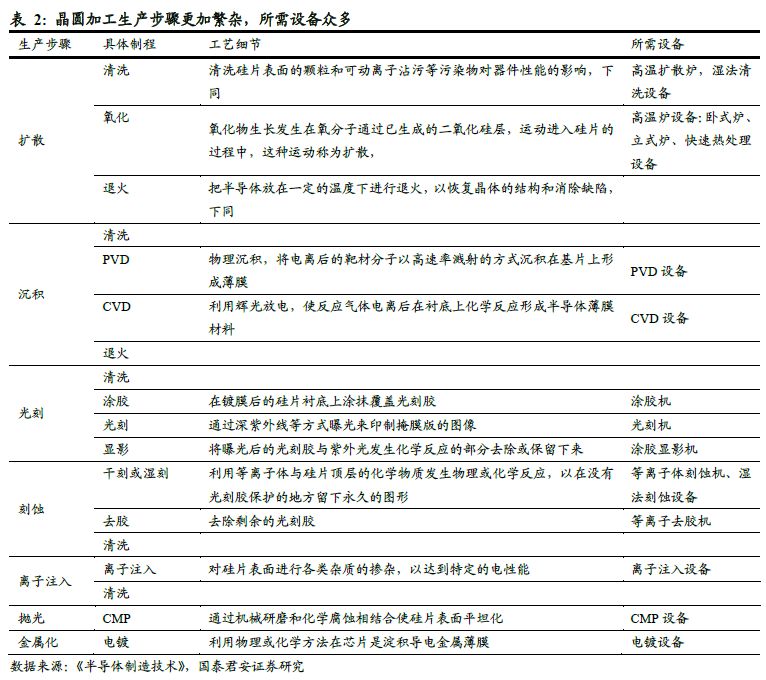

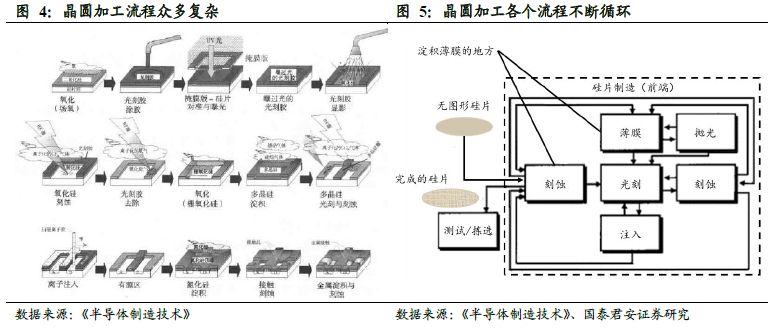

晶圆制造环节之后是晶圆加工,晶圆加工指在晶圆上制作逻辑电路的过程,主要包括在硅片上进行镀膜、光刻、刻蚀和掺杂等四大类基本操作。需要PECVD、LPCVD、光刻机、刻蚀机、离子注入机、扩散炉等设备。

在整个加工过程中,所有硅上方的材料都是互连芯片上各个器件所需的分层结构的组成部分,为了增加多层金属和绝缘层,需要在硅片上进行不同工艺步骤的循环。

IC封测是IC生产的后段环节,对晶圆进行减薄、切割、贴片、引线键合、封装、测试等过程,需要减薄机、引线键合机、切割机、清洗机等设备。

硅片测试中的高废品率会使得客户产品在使用过程中失效,导致其选购其他芯片,削弱芯片制作者在短周期内占领市场的能力,为避免这种情况,正确的测试程序是必须的。而封装行业已从早期的高劳动密集型行业,发展成为现在的高度自动化与产品性能提升过程中的重要推力。

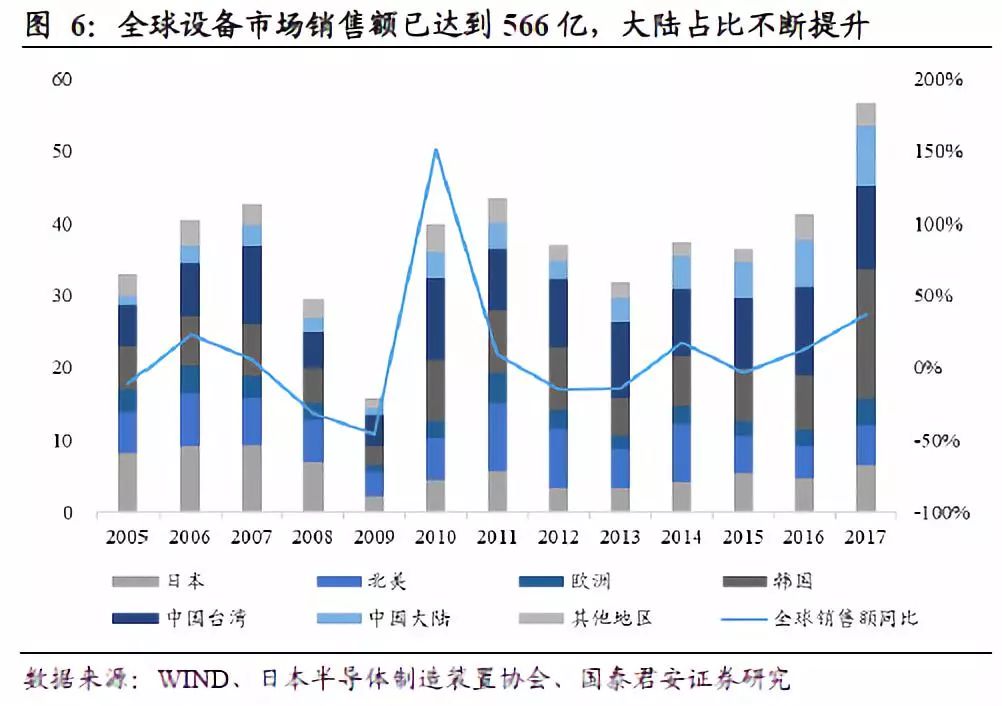

根据日本半导体制造装置协会统计的数据,2017年全球半导体设备总销售额为566亿美元,同比增长37.3%。分区域来看,中国设备销售额82.3亿美元,占14.5%的比例,韩国为全球最大市场,销售额达到179.5亿美元,占比高达32%,其次为***20%,日本为11%,北美为10%。销售占比从2005年的4%上升为2017年的14.5%,并且超过了北美和日本成为第三大市场。

自“十二五”以来中国设备市场销售额自2012年2017年保持着26.9%的复合增速,同期全球销售额增速仅为8.9%,销售额占比也从2012年的6.8%上升到2017年的14.5%,国内下游集成电路应用市场的持续扩张也有望带动半导体设备销售持续增长。

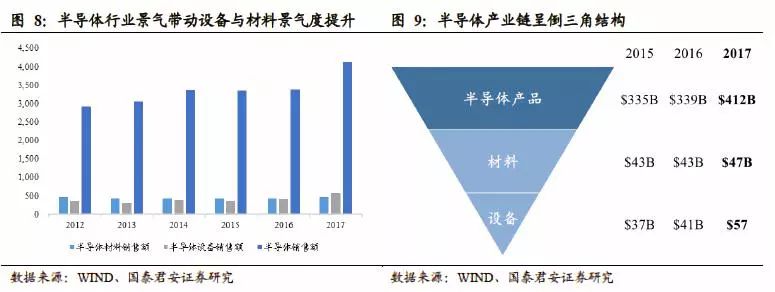

从整个产业链看,半导体设备与材料分别以数百亿的行业规模支撑了下游半导体产业数千亿的需求市场,根据美国半导体产业协会(SIA)的数据,2017年全球半导体产业销售额高达4,058亿美元,2017年半导体设备与材料销售额分别为556亿和469亿美元,也间接说明制造环节为企业带来的高附加值。

从国际上看,虽然中国设备市场占比逐年增加,但目前主要生产企业主要集中于欧美、日本、韩国和***等国家和地区。其中具有代表性的包括美国应用材料(AMAT)、荷兰阿斯麦(ASML)、美国泛林半导体(Lam Research)、日本东京电子(Tokyo Electron)和美国科磊(KLA-Tencor)等起步较早的国际知名企业,它们凭借资金技术等优势占据了全球设备市场的绝大多数份额。

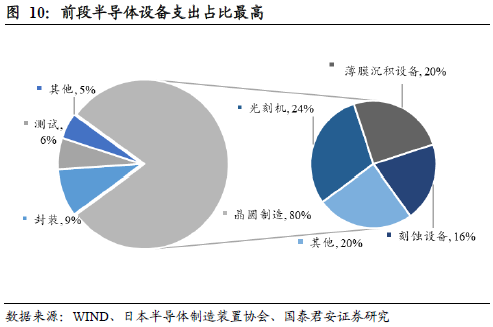

细分领域中,龙头集中的现象依然明显。根据2017年SEMI公布的数据,在集成电路制程中,前段晶圆制造设备投入占比约占设备投资的80%,而后段封装、测试设备投入占比分别为9%和6%。前段制程中由于需要多次进行光刻、沉积、刻蚀等工艺处理,对设备的精度和稳定性要求最高。

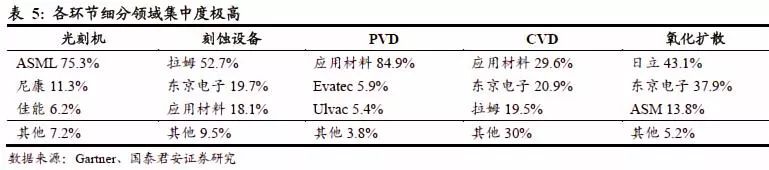

根据Gartner的数据,2016年半导体设备主要细分领域前三名厂商占有率都达到了70%以上,光刻机龙头ASML和PVD龙头应用材料更是分别占据了细分市场75.3%和84.9%的市场份额。这就意味着集成电路生产设备,如光刻机、刻蚀设备、PVD、CVD等附加值最大的部分都被海外公司垄断,国内企业急需打破僵局。

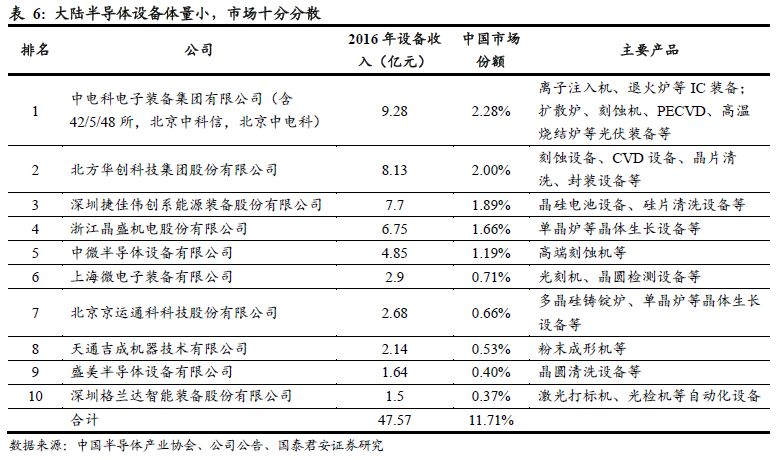

相比之下,半导体设备企业起步较晚,市场集中度也很低。2016年前十企业总收入约为47.57亿元,占国内设备市场份额仅为11.71%,占全球市场不足2%,使得我国高端晶圆制造设备基本依赖进口,国产化率较低,国产半导体设备急需突破。

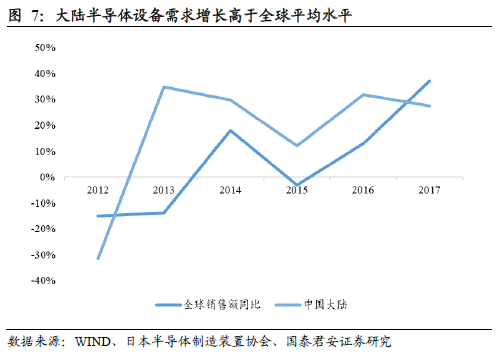

我国是全球半导体最大的市场,并且正以高于全球的平均速度发展。根据世界半导体贸易统计组织(WSTS)的统。