文章

- 产品

- 文章

设备行业空间超 600 亿美元。根据 SIA 数据,2018 年全球半导体行业销售额 4690 亿美元,半导体设备销售额 616 亿美元。即使 19 年行业资本开支有所下降,根据 SEMI预测,设备销售额也将达 530 亿美元,半导体设备行业是不折不扣的大行业,大行业诞生大公司,应用材料、拉姆研究、阿斯麦(ASML)、东晶电子等设备巨头年收入均超百亿美元,而目前我国的半导体设备公司收入规模还非常小。

自 2017 年以来,半导体相关产业链就成了投资热点,虽然受智能手机销量低迷等因素影响,全球半导体景气周期在 18 年后有所下行,但 5G 和人工智能或将推动半导体景气度再次上行。而国内半导体设计、制造、设备公司则面临更大的挑战和机遇“核芯”技术的“自主可控”已成为全局战略的重中之重,中兴、华为事件,乃至近期的日本队韩国半导体材料及设备的出口限制事件,更是让半导体领域的国产化迫在眉睫。

在产业链中,半导体相关设备难度最高,也是我国芯片国产化所面临的的最大短板,它的自主可控直接决定了我国在未来在国际产业竞争、协商中的话语权。未来,贸易冲突可能从加征关税升级为技术封锁,面对日益严峻的外部环境,半导体国产化时不我待。

本文主要从半导体市场格局、中国半导体发展现状、晶圆制备各流程及所需的半导体设备等方面进行介绍,展望半导体国产化的前景和产业链相关设备公司。我们认为,自主可控是半导体行业最大的投资逻辑,叠加半导体产业向中国的转移,看好设备行业长期成长性,重点关注掌握核心技术、在细分领域有突破的国产半导体设备公司。

电子产品核心元件半导体。半导体指常温下导电性能介于导体与绝缘体之间,且导电性可控的材料。常见的半导体材料有硅、锗、砷化镓等,硅是各种半导体材料中在商业应用上最具有影响力的一种。由于半导体导电性可控的特性,今日各种电子技术都基于半导体材料来实现。因此几乎所有电子产品如 PC、消费电子、通信设备等的核心单元都与半导体有着极为密切的关联,可以说半导体是电子产品的组成核心,承担了信息的载体和传输功能,是整个信息产业的发展基石。

集成电路(IC 电路)占半导体总市场的八成以上,是半导体的主要构成部分,所以通常两个概念可以互相代替。半导体可以分为四类产品,分别是集成电路、光电子器件、分立器件和传感器。美国半导体产业协会(SIA)最新发布的数据显示,2018 年全球半导体市场规模为 4688 亿美元,其中规模最大的是集成电路产品,市场规模达到3933亿美元,占半导体总市场的 83%。

集成电路还可以分为微处理器、逻辑电路、模拟电路和存储器;分立器件可以分为二极管、三极管和电容。

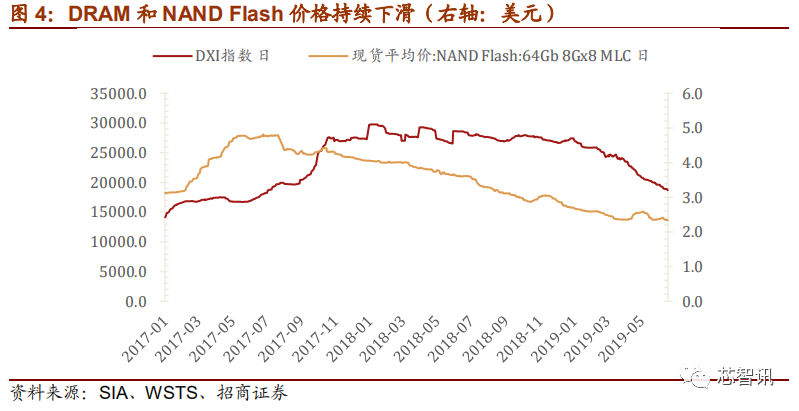

2018 年下半年行业逐渐进入下行区间。2017 年,DRAM 和 NAND Flash 的价格分别上涨了 44%和 17%,在存储器价格上升的驱动下,当年半导体市场规模同比增长 20.6%至4086.91 亿美元,首破 4000 亿美元大关,增速创近七年新高。存储器对行业的拉升作用一直延续到 2018 年上半年,但进入到下半年,由于产能供给的过剩,内存和闪存开始全面降价,2018 年第四季度, NAND 价格跌 15%,厂商库存也逼近十年最高水平,为期两年的存储芯片热潮终结,半导体行业逐渐进入下行区间。

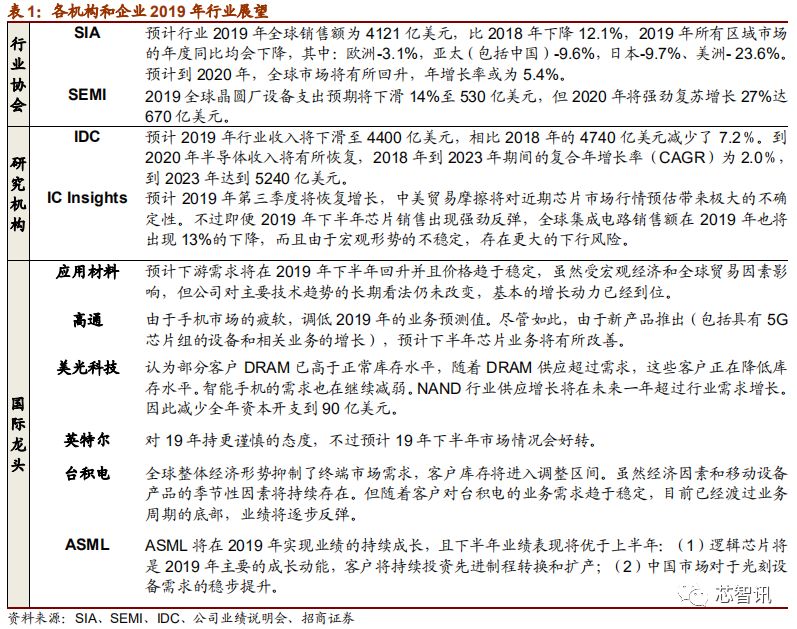

众多半导体行业协会、公司纷纷调低市场收入目标,不过也认为2019 年下半年或触底反弹。对于 2019 年,各行业协会、咨询公司和行业龙头均表达了悲观预期。SIA 预计,2019 年全球半导体销售额将比 2018年下降 12.1%;IDC、IC Insights 一致认为今年行业将出现负增长;多家上市公司调低业务预测值和年内资本开支。但这其中也不乏 2019 下半年行业会触底反弹的观点,比如IC Insights、应用材料、高通等都预测 2019 年下半年需求将回暖。

通信设备、计算机和消费电子为半导体最重要的下业。IDC 数据显示,2018 年全球半导体下游应用中,通信、计算机和消费电子为最大的 3 个下游产业,占比分别为67%,16%和 6%。从国内的情况来看,这三个下业也是国内集成电路占比最高的领域,2016 年三者占比总和超过 75%,2018 年的结构与 2016 年类似。

智能手机、PC 行业增速放缓,但仍有庞大存量市场。20 世纪 80 年启的 PC 时代推动半导体行业进入快速发展期,深刻改变了半导体行业的产业链模式。智能手机时代来临后,对半导体产品需求量、技术升级要求更上一层楼,半导体行业进入了智能手机+计算机双驱动的发展模式。从 2012 年开始,全球 PC 销量连续 6 年小幅下滑,智能手机成为半导体行业发展最大的驱动力,不过全球智能手机出货量从近年来增幅也逐年收窄,2018 年首度出现下滑。但是智能手机和 PC 市场依旧为半导体行业提供了庞大的存量市场,主导地位暂时无可取代。

汽车电子成为新蓝海,有望成为未来半导体应用主要增长点。随着汽车智能化、车联网、安全汽车和新能源汽车时代的到来,半导体在汽车中的应用原来越多,从之前简单应用于汽车内外饰、LED 车灯,已转向助力包括安全系统、娱乐信息系统、车内网络、动力系统等汽车其他相关部件发展上,未来汽车半导体市场发展空间还将进一步增加,汽车电子将成为半导体应用的主要增长点。根据中国汽车工业协会等机构发布的数据,到 2020 年全球汽车电子产品市场的产业规模预计将达到 2400 亿美元,其中我国汽车电子市场规模将超过 1058 亿美元。

5G 赋能 AI 催生新应用,人工智能芯片成长性确定。5G 网络的高带宽、高速率、低延时和可靠性缓解了人工智能云端计算时数据传输延时的困境,大大提高人工智能实时决策的能力,赋予了人工智能更广阔的的应用场景。相应的,对人工智能核心的底层硬件AI 芯片的算力需求呈现爆炸性增长。以 AlphaGo 为例,下一盘棋动用了 200 个 GPU和 1000 个 CPU。目前 AI 芯片行业的发展尚处于初级阶段,市场成长空间巨大。根据Allied Market Research 的报告,2017 年全球机器学习芯片市场规模约 24 亿美元,2025

5G 时代,手机芯片迎来结构性成长机会。5G 时代,覆盖频带数大幅增加,终端设备中射频前端模块器件数量大幅增加。根据 Skyworks 估算,相较于 4G 手机,5G 手机所需滤波器数量将从 40 只提升到 50 只,功率放大器数量翻倍,开关数量为之前的 2-3倍,天线G 下全新的网络架构和 Massive MIMO 等关键技术的实现对设备的射频器件性能也提出更高要求。从 4G 到 5G,终端射频系统单价会翻倍增长,射频器件在手机芯片中所占比重和成本或将超过 SOC。量价齐升,射频前端芯片市场规模迅速扩张,带来结构性成长机会。半导体市场有望在 5G 的带动下回温,根据SAF 预测,全球半导体营收将在 2020 年恢复,2018-2023 年复合年增长率(CAGR)为 2.0%,2023 年达到 5240 亿美元。

第一次产业转移:家电行业助力,日本半导体迎来繁荣 20 年。美国是半导体芯片的发源地,美国半导体产业进入成熟阶段后逐渐意识生产环节效率不高,于是把半导体装配产业转移到日本。日本从对半导体的装配开始,逐步学习、消化、创新半导体技术。同时新兴的家电行业拉升了日本国内对半导体的需求,在家电行业的助力下,日本的半导体行业迅速扩张,东芝、索尼等系统厂商快速成长起来。到 20 世纪 80 年代,PC 产业逐渐兴起,带动了 DRAM 的需求,日本凭借其在家电领域技术的积累以及出色的管理能力,快速实现 DRAM 大规模量产,占领市场的主要地位。这次产业转移给日本半导

第二次产业转移:技术升级+产业链分工模式创新,韩国、***半导体行业快速成长。20 世纪 90 年代随着 PC 产业不断升级,对 DRAM 存储技术要求也不断提升,而当时经济乏力的日本难以继续对技术升级和晶圆厂建设的投入。韩国借此时机加大资金对DRAM 的研发技术及产量规模持续投入,确立了在 PC 行业端的半导体龙头地位。而***则是把握住了美、日半导体的产业由 IDM 模式拆分为 IC 设计公司(Fabless)和晶圆代工厂(Foundry)的时机,重点发展 Foundry 产业,在半导体产业链中获得重要位置。由此产生了半导体的第二次重要转移,即美、日向韩国和***转移,同时也造就了三星、海力士、台积电、日月光等大型半导体厂商

中国或接过产业接力棒,承接第三次半导体产业转移。中国是全球最大的电子产品制造基地,随着半导体产业同时迈入后摩尔时代与后 PC 时代,全球半导体市场增速明显放缓,中国已成为带动全球半导体市场增长的主要动力。此外我国在过去的二十多年中,凭借低廉的劳动力成本,获取了部分国外半导体封装、制造等业务,通过不断的技术引进和人才培养,已经完成了半导体产业的原始积累。但是目前国内半导体行业技术积累与国外先进水平差距仍然较大,并不能完全满足国内现阶段的需求,根据 IC Insights的数据,2017 年我国集成电路自给率仅为 14%,中国本土代工厂的市场份额在 2018年预计仅为 9.2%。下游需求端的强烈爆发叠加国内集成电路自给率不足加速半导体产业向中国转移,据 SEMI 预估,2017-2020 年全球 62 座新投产的晶圆厂中有 27座来自中国,2019 年中国的前端晶圆厂产能将增长至全球半导体晶圆厂产能的 16。