文章

- 产品

- 文章

据中国工业互联网研究院(CAII)数据显示,2021年我国工业互联网产业增加值规模为4.1万亿元,2022年我国工业互联网产业增加值规模约为4.45万亿元,同比增长8.5%。其中渗透产业占比为70.85%,直接产业占比为29.15%。

工业互联网是数字浪潮下,新一代信息通信技术和工业经济深度融合的关键基础设施、新型应用模式、全新工业生态。工业互联网通过人、机、物的全面互联,构建起覆盖全要素、全产业链、全价值链的全新制造与服务体系,形成数字化、网络化、智能化的新兴生态和应用模式,是发展先进制造业的关键支撑,是产业发展与优化升级的内驱动力,是互联网从消费领域向生产领域、从数字经济向实体经济拓展的核心载体。

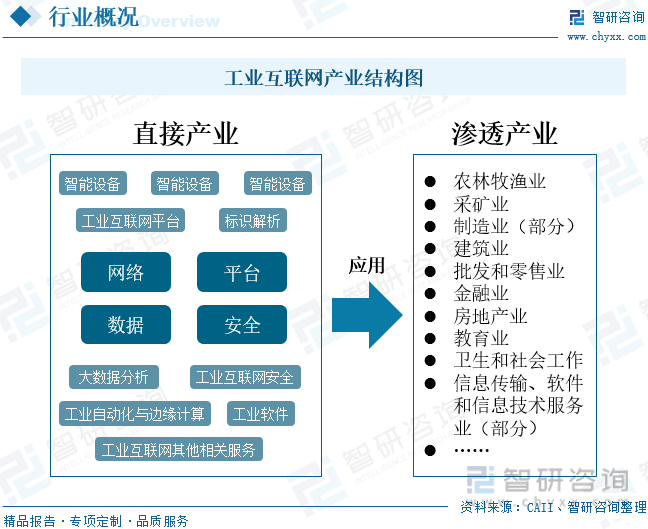

工业互联网所覆盖的产业包括直接产业和渗透产业。其中,直接产业涵盖构建功能体系的“网络、平台、数据、安全”四大领域,包括智能装备、工业传感、工业网络与标识、工业软件与大数据分析,工业自动化与边缘计算、工业互联网平台、工业互联网安全、工业互联网相关服务等细分领域;渗透产业为工业互联网直接产业的相关产品与服务在其他产业领域融合渗透而实现生产效率提升的产业。

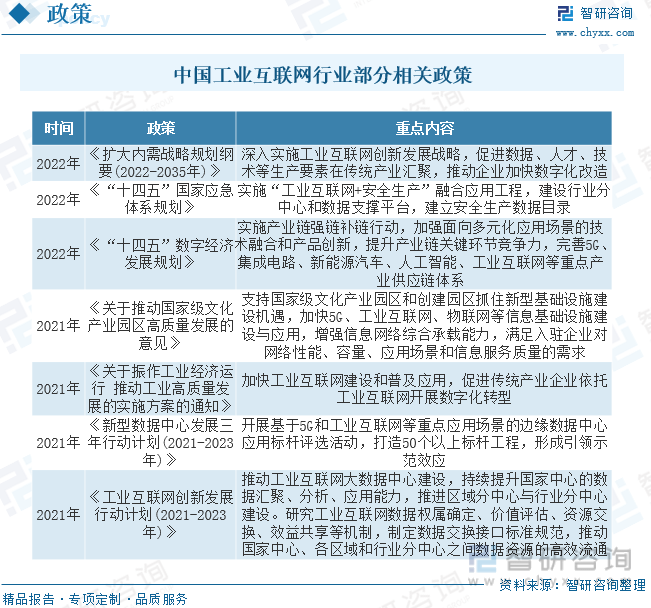

近年来,为加快工业互联网建设和普及应用,推动工业互联网大数据中心建设,我国陆续发布了一系列相关政策,如2022年发布的《扩大内需战略规划纲要(2022-2035年)》提出深入实施工业互联网创新发展战略,促进数据、人才、技术等生产要素在传统产业汇聚,推动企业加快数字化改造。在政策的大力支持下,我国工业互联网产业发展迅猛,产业规模不断扩大。

工业互联网产业链上游主要为网络及设备领域,其中设备主要包括传感器、芯片、机器视觉、工业机器人等,网络主要包括工业以太网、总线技术、无线传输技术等;中游为工业互联网领域,主要包括边缘层、laaS层、平台层、应用层四个部分;下游则是工业企业主要应用的工业互联网场景,包括高耗能设备、通用动力设备、新能源设备、高价值设备等。

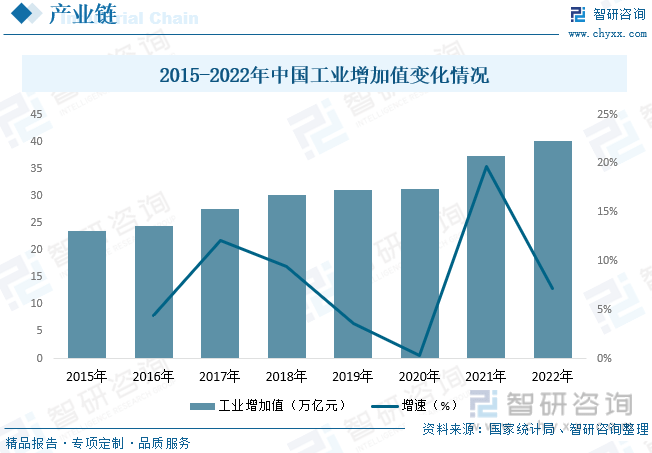

当前,我国经济社会发展处于新旧动能转换的关键时期,叠加国际关系及疫情因素影响,经济下行压力增大,作为在国民经济中占据绝对主体地位的工业经济同样面临着全新的挑战与机遇。在此背景下,我国将工业互联网纳入新型基础设施建设范畴,以希望把握住新一轮的科技和产业,推进工业领域实体经济数字化、网络化、智能化转型,赋能中国工业经济实现高质量发展。随着我国工业经济规模的扩张,工业互联网的发展也将迎来提速,同样的,工业互联网的推进也将进一步促进我国工业经济规模的增长。据资料显示,2022年我国工业增加值为40.16万亿元,同比增长7.2%。

目前,新一轮科技和产业蓬勃兴起,工业互联网技术持续突破,为各国经济发展注入新动力,成为各国抢占新一轮科技战略制高点的主要阵地。后疫情时代,在数字经济全面提速、全球经济亟待复苏的大背景下,工业互联网作为新型数字基础设施与应用生态,在国家的高度重视下,我国工业互联网创新发展正扎实推进,已成为稳经济、促增长的核心路径之一。现如今,我国工业互联网创新应用已从行业龙头拓展到产业链上下游,正在推动形成大中小企业融通创新发展格局。应用范围已从个别行业向钢铁、机械、电力、交通、能源等45个国民经济重点行业加速渗透,产业溢出赋能成效显著,逐渐步入创新发展新阶段。据中国工业互联网研究院(CAII)数据显示,2021年我国工业互联网产业增加值规模为4.1万亿元,2022年我国工业互联网产业增加值规模约为4.45万亿元,同比增长8.5%。其中渗透产业占比为70.85%,直接产业占比为29.15%。

我国工业互联网在快速发展的同时,也在不断推动优化就业结构,带动就业升级。一方面,随着工业互联网产业的快速发展,催生了大量的工业化与信息化结合的高技能就业岗位,倒逼专业技术人才转型升级,促进了就业结构优化升级。另一方面,工业互联网推动产业链上下游整体数字化转型,有效带动产业链上下游中小企业的成长,不断创造新的就业岗位。同时,工业互联网正在促进渗透产业生产效率的提升和劳动分工优化,新产业、新业态、新模式快速发展,新的就业增长点不断涌现。据中国工业互联网研究院(CAII)数据显示,2022年,工业互联网带动就业将达到2908.71万人,同比增长3.7%;新增105.02万人,其中,直接产业将带动新增就业36.01万人,渗透产业新增就业69.01万人。

相关报告:智研咨询发布的《2024-2030年中国工业互联网行业市场专项调研及竞争战略分析报告》

目前,我国工业互联网市场仍处于较为碎片化的状态,由于各行业需求差异较大,厂商产品标准化程度不高,业务规模化受到一定限制,收入也较难形成显著的差距。从工业互联网平台及应用解决方案市场来看,华为、阿里巴巴、百度、用友、树根互联等一批企业在市场取得了整体相对领先的位置,但领先优势并不突出,与后续厂商差距并未显著拉开,行业整体CR5低于25%,并未形成垄断型平台厂商。其中,市场份额排名前三的企业分别为华为、阿里巴巴和百度,市场份额占比分别为6.8%、5.4%和4.4%。

工业互联网加速赋能垂直行业。目前工业互联网已渗透国民经济45个行业大类,但同为制造业,石化、钢铁、化工、冶金等流程制造行业以及食品饮料、生物制药等混合制造行业,与装备制造、汽车及零部件、电子、电气等离散制造行业对工业互联网应用的需求差异较大。未来,工业互联网服务商将从单一熟悉的赛道向更多细分领域拓展,面向行业个性化需求,在软件能力提升的同时,更加聚焦工业本身,着力解决工业企业的痛点,带动更多企业转型升级,推动工业互联网向国民经济的延伸。

向轻量化、结构化及低代码开发演进。当前阶段,工业互联网应用存在专业性强、开发流程复杂、成本高、应用门槛高等问题,导致了大部分中小企业对工业互联网的应用望而却步,而低成本、轻量化的解决方案能够降低应用门槛,节约数字化成本,成为中小企业数字化转型的助推器。以工业软件为例,低代码开发平台可以通过可视化的软件功能组建的装配及模型化驱动自动生成代码,通过少量代码快速生成应用程序,为工程师快速开发可用、好用的工业软件提供了良好的开发环境,从而降低开发人力成本,缩短开发时间,提升工业流程业务应用的研发效率,助力企业实现降本增效、灵活迭代。

由智研咨询专家团队精心编制的《2024-2030年中国工业互联网行业市场专项调研及竞争战略分析报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业发展的战略入手,分析工业互联网行业未来的市场走向,挖掘工业互联网行业的发展潜力,预测工业互联网行业的发展前景,助力工业互联网行业的高质量发展。

本《报告》从2022年全国工业互联网行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国工业互联网行业发展运行进行了深度剖析,展望2023年中国工业互联网行业发展趋势。《报告》是系统分析2022年度中国工业互联网行业发展状况的著作,对于全面了解中国工业互联网行业的发展状况、开展与工业互联网行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事工业互联网行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更多