文章

- 产品

- 文章

政策利好、资本青睐、新参与者涌入……多重因素综合影响下的工业互联网,正迎来广阔的发展舞台和巨大的发展空间。特别是“双碳”目标的提出到加快构建碳达峰碳中和“1+N”政策体系,我国绿色转型的步伐正在加快。在“双碳”目标的指引下,企业节能降耗已成为当务之急。

2022年,工业互联网将在以“低碳绿色智造”为主基调的未来工业经济发展中扮演重要角色。新的一年,工业互联网的行业赋能、赋值、赋智效果将如何加速凸显?围绕行业生产特点和企业痛点问题,在钢铁、航空航天、汽车、电子、家电等垂直领域,工业互联网又将呈现哪些系统解决方案?

前瞻产业研究院《2021-2026年中国工业互联网产业发展前景预测与投资战略规划分析报告》,将在全面梳理工业互联网发展产业链基础上,解读2022工业互联网发展新趋势,为相关行业从业者带来行业发展的前瞻性预判。

以下数据来源前瞻产业研究院《2021-2026年中国工业互联网产业发展前景预测与投资战略规划分析报告》,点击文末小程序或上前瞻经济学人APP获取完整版报告。

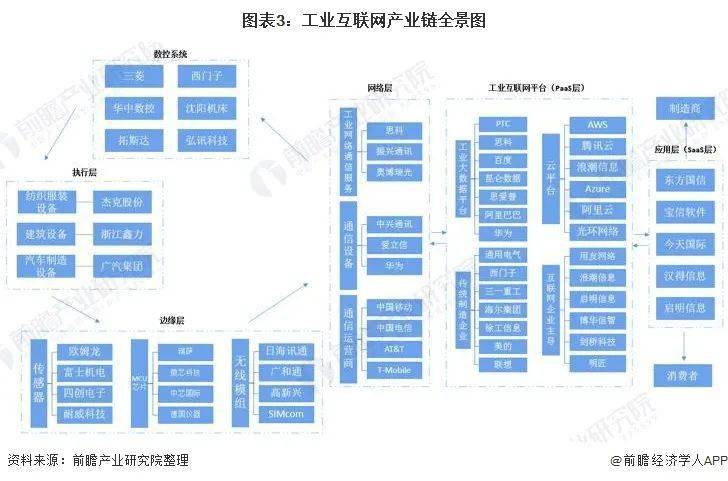

工业互联网产业主要上市公司:目前国内工业互联网的上市公司主要有中兴通讯(000063)、卫士通(002268)、东方国信(300166)、荣联科技(002642)、浪潮信息(000977)。

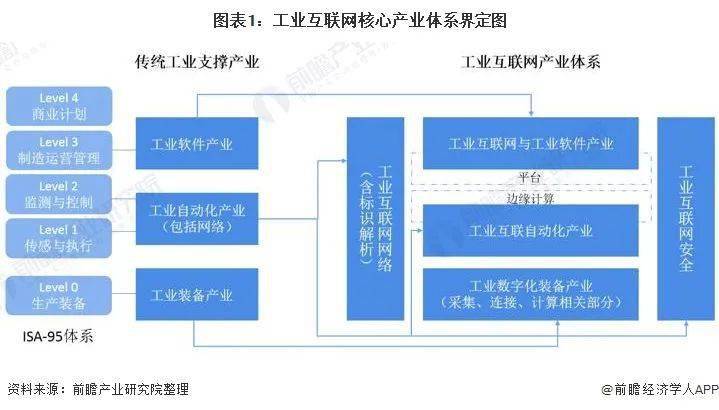

根据信通院的产业范围理解,工业互联网存在着狭义和广义之分。从狭义范围来看,工业互联网核心产业只包含工业互联网平台、新型网络、边缘计算等融合创新带来的全新产业领域。从广义范围来看,工业互联网核心产业基本等同于工业数字化的相关产业,其根植于传统制造支撑体系,又融合数据感知、互联互通、先进计算、智能分析等能力,带来了传统产业的升级和新产业环节的诞生。

工业互联网核心产业体系既包括融合形成的两类全新产业子领域,即工业自动化、工业网络向边缘计算延拓形成的边缘计算子领域,汇聚工业数据、机理模型和创新应用形成的工业互联网平台及软件子领域。也包括工业软件、工业自动化、工业网络、工业装备、工业安全等传统产业的智能化升级部分。

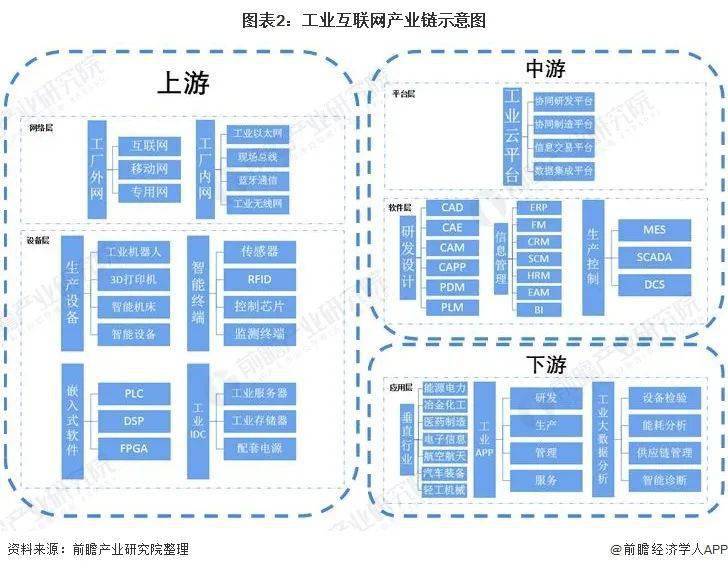

工业互联网产业链可分为设备层、网络层、平台层、软件层、应用层和安全体系等六大部分构成;其中:设备层是指包括智能生产设备、生产现状智能终端、嵌入式软件及工业数据中心,代表企业有华中数控、拓斯达、弘讯科技等;网络层是指包括工厂内部和外部的通信,代表企业有思科、中国移动、中国电信、中兴等;平台层包括了协同研发、协同制造、信息交易和数据集成等工业云平台,代表企业有阿里云、华为、腾讯、浪潮信息等;软件层包括了研发设计、信息管理和生产控制软件,是帮助企业实现数字化价值的核心环节;应用层是包括了垂直行业应用、流程应用及基于数据分析的应用,代表企业有徐工信息、三一重工等;而安全体系则是渗透于以上各层中,是产业重要的支撑保障。从产业链划分来看,设备层、网络层属产业链上游,应用层属产业链下游,其余部分均归入产业链中游。

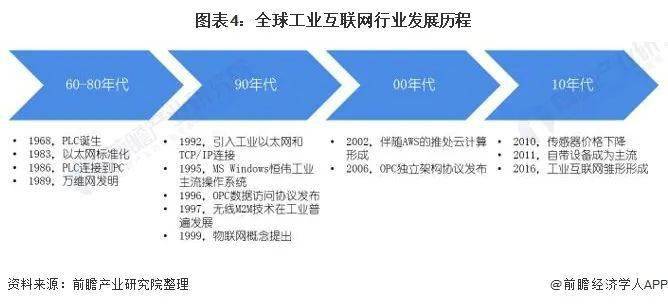

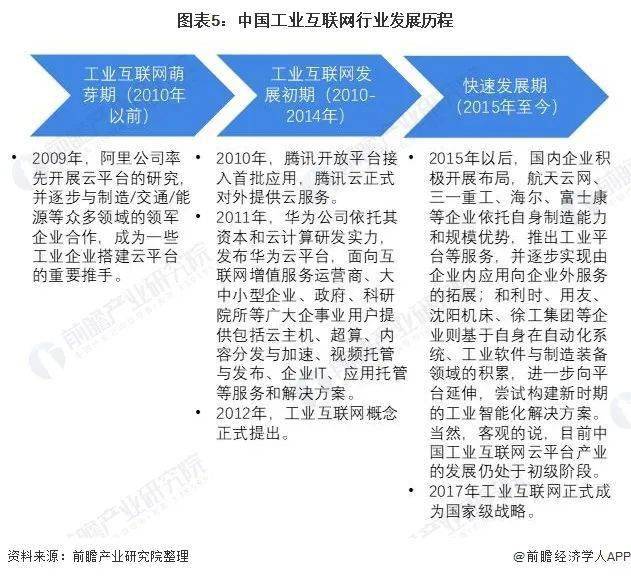

全球工业互联网发可分为4个阶段;第一阶段是在60-80年代,实现了网络的发明以及机器和机器之间的互联;第二阶段是在90年代,实现了工业网络协议以及操作系统的发布,以及物联网的提出并且工业设备逐渐联网;第三阶段是在2000年初,云计算以及通信独立架构协议的形成,并且工业互联网支撑体系逐步形成;第四阶段是2010年到至今,工业互联网雏形的形成和发展。

随着信息技术的飞速发展,物理世界和信息世界将不断融合,通信网络作为信息技术的重要基础,已经从人到人的通信发展到人与机器以及机器与机器的通信。虽然我国工业互联网起步晚于西方国家,但其发展较为迅速。从其发展历程来看,经历了从工业控制系统、到传感用,江苏打造无锡物联网产业创新集群,四川抢摊物联网产业建设全国首个“智慧县城”等,标志着我国物联网的发展已经从技术研究到了实际应用的阶段。

从经济核算角度,工业互联网产业经济可分为两大部分:一是工业互联网核心产业,即工业互联网网络、平台、安全三大功能体系,以及应用解决方案等,具体包括工业互联网网络、工业互联网平台与工业软件、工业互联网安全、工业数字化装备、工业互联自动化等五大产业。二是工业互联网融合带动的经济影响,即传统产业应用工业互联网网络、技术、装备等所带来的成本降低、产出增加、效率提升,其新增产出构成工业互联网融合带动经济影响。

根据信通院的数据显示,2018年、2019年我国工业互联网产业经济总体规模分别为1.42万亿元、2.13万亿元,同比实际增长分别为55.7%、47.3%。初步统计在2020年,工业互联网产业经济总体规模约为3.1万亿元,同比实际增长约为47.9%。

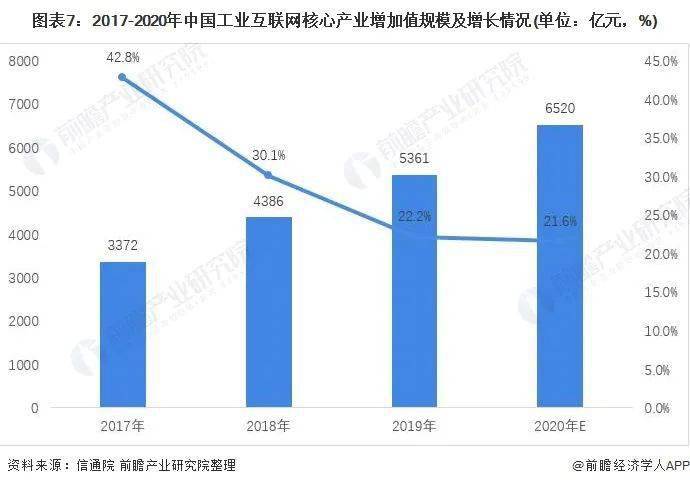

近年来,工业互联网核心产业保持稳步增长,为工业互联网发展提供坚实基础。据中国信通院测算,2018年、2019年我国工业互联网核心产业增加值规模分别为4386亿元、5361亿元,同比分别增长30.1%和22.2%。初步测算2020年,我国工业互联网核心产业增加值规模将达到6520亿元,同比增长21.6%。2017-2020年期间,工业互联网核心产业增加值规模增长超过93%,年复合增长率达24.6%。

随着工业互联网的快速发展,其应用范围已由制造业延伸到建筑、能源、交通、医疗、智慧城市等领域,并不断向一二三产其他相关领域拓展。在建筑行业,企业利用工业互联网,部署设计协同管理、虚实融合的施工协同管理等应用,大幅提升设计效率、施工质量、安全生产水平、成本进度控制水平。在交通领域,工业互联网相关技术和应用不仅能够通过智能识别、智能决策和智能执行实现自动驾驶,还能够通过实时分析、优化、追溯和调配实现智能的交通管控。当前,工业互联网对第二产业的带动规模超过了互联网带动的产业总规模的60%,已成为工业互联网融合应用的主战场。

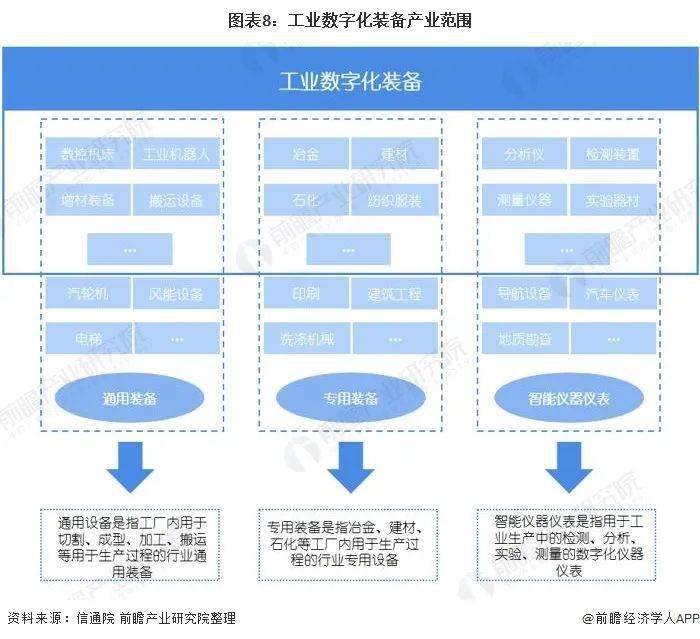

工业数字化装备是指在其工业装备基本功能以外,具有数字通信、数字控制、智能分析等附加功能的设备、模块或装置,通常具有数字化感知、分析、推理、决策、控制能力,是先进制造技术、信息技术和智能技术的集成和深度融合。

根据信通院测算,我国工业数字化装备产业存量规模由2017年的658亿元增长至2019年的1045亿元,年复合增长率高达26.0%,占工业互联网核心产业规模比重近年来基本维持在19.5%的水平。初步测算2020年中国工业数字化装备产业规模达到1271亿元左右。

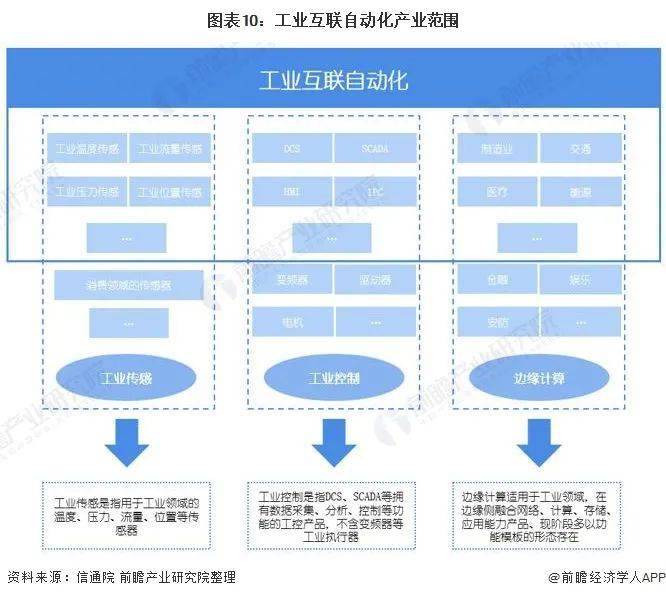

工业互联自动化包含工业控制、工业传感器、边缘计算网关等提供数字化感知、控制、执行等能力的产品与解决方案。工业互联自动化产业范围与传统工业自动化不同,多聚焦数采、数控、分析、可视化等相关产品,伺服、减速器等工业执行部分并未列入。

据信通院测算,我国工业互联自动化产业存量规模由2017年的829亿元增长到2019年的1152亿元,年复合增长率达到17.8%,2019年工业互联自动化产业占工业互联网核心产业增加值比重为21.5%,是支撑工业互联网发展的关键产业之一。初步测算2020年中国工业互联自动化产业规模达到1402亿元左右。

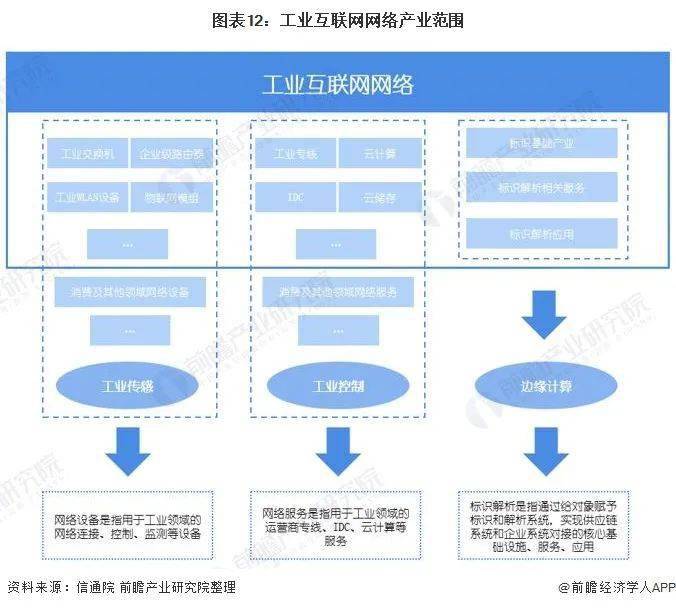

工业互联网网络是构建工业环境下人、机、物全面互联的网络基础设施。工业互联网网络产业由工业通信网关、物联网模组、交换机、光纤接入设备等网络设备,工业无线、专线等网络服务,以及标识解析三部分构成。

据信通院测算,我国工业互联网网络产业存量规模由2017年的381亿元增长到2019年的651亿元,年复合增长率高达30.7%,2019年我国工业互联网网络产业存量规模在工业互联网核心产业规模中占比为12.1%。初步测算2020年工业互联网网络产业存量规模达到789亿元左右。

工业互联网安全是工业生产运行过程中的信息安全、功能安全与物理安全的统称。工业互联网安全产业涉及工业互联网领域各个环节,通过监测预警、应急响应、检测评估、攻防测试等手段确保工业互联网健康有序发展,对工业互联网发展意义重大。

根据信通院测算,我国工业互联网安全产业存量规模由2017年的13.4亿元增长至2019年的27.2亿元,年复合增长率高达42.3%,但在工业互联网核心产业中占比仍较。