文章

- 产品

- 文章

环保产业的上游主要是包括钢铁、化工、电力、电子、有色金属在内的原材料供应商,这些行业为环保产品的生产及工程实施提供原材料,其价格波动直接影响环保行业的成本,进而对细分行业的利润产生影响。

环保产业的下游主要包括市政以及水污染防治、大气污染防治、固废处理、土壤修复、噪声与振动控制和环境检测等行业。政府部门是环保治理的重要需求方,这是因为环保行业具有很强的公益属性,其需求变化在很大程度上取决于产业政策。

从环保产业链的参与企业上看,上游参与企业主要有宝钢股份建业股份中国铝业华能国际等;中游环保设备、工程及服务提供商主要包括盈峰环境、三峰环境和首创环保等;下游应用领域企业主要包括龙净环保、光大环境、森特股份中鼎股份等。

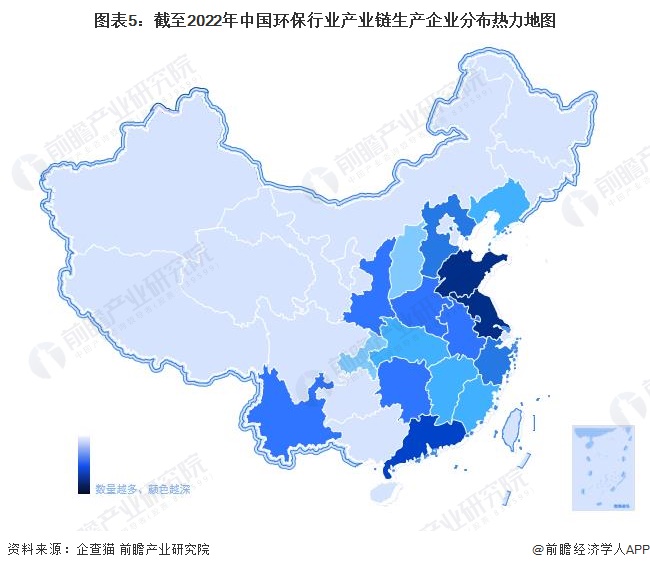

从我国环保行业产业链企业区域分布来看,环保行业企业主要分布在以山东省、江苏省、福建省和广东省为主的东南沿海地区,以及以河北省、山西省和辽宁省为主的坏渤海地区;同时河南省、湖南省和四川省等地也有数量较多的环保行业企业分布。

从中国环保行业竞争者区域分布情况来看,我国环保企业主要集中在安徽省、广东省和浙江省等地。除此之外,福建省、北京市和山东省等地也有较多环保行业竞争者分布,如首创环保、ST龙净等。

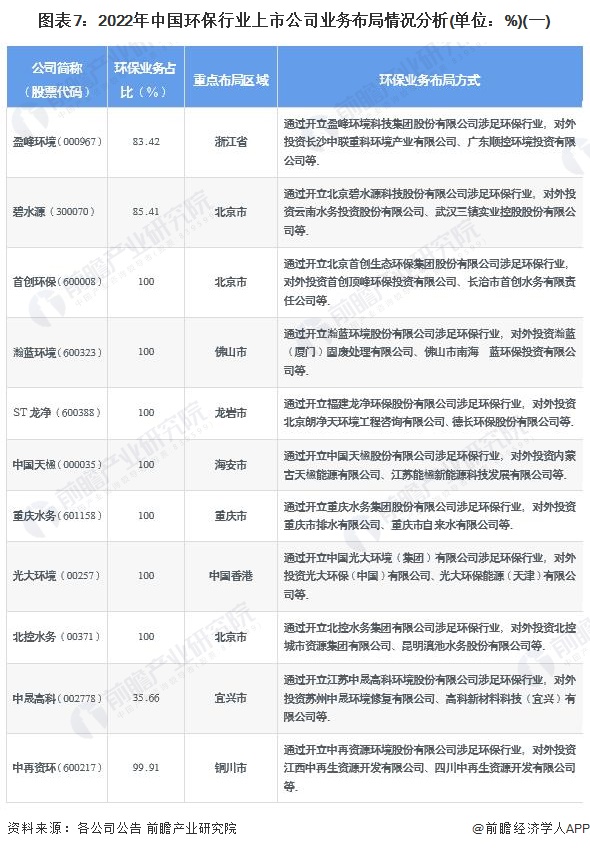

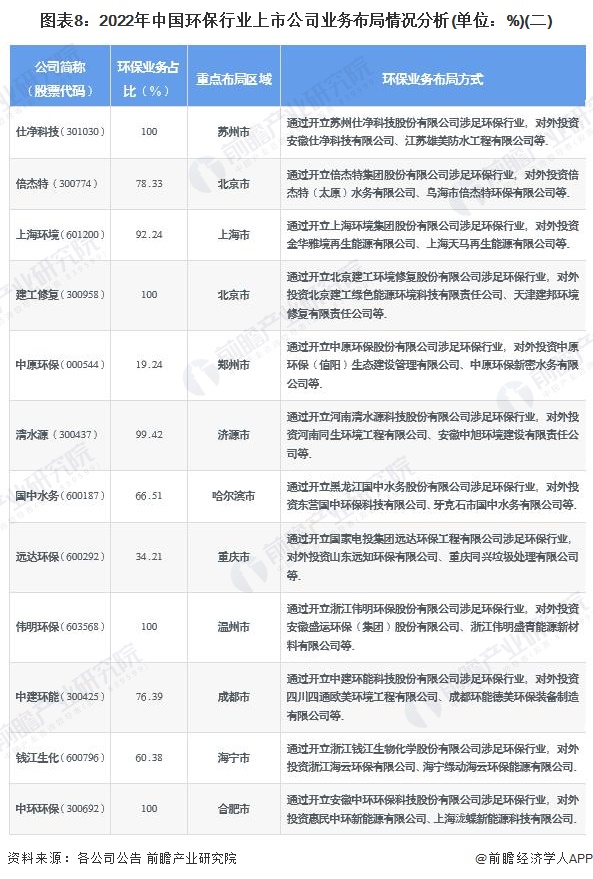

环保行业的上市公司中,光大环境、北控水务和首创环保等公司的环保业务布局最广,业务遍布全国各地。其他公司则基本通过开设方式或投资(全资或部分出资)环保行业产业链相关公司,参与环保相关业务的经营。

目前,我国环保行业的龙头上市公司是光大环境、北控水务和首创环保,这三家上市公司的环保业务占比均在100%,公司规模较大且布局范围遍布全国各地;其他参与者在公司规模、生产能力、用户规模和技术能力等方面较上述企业还有较大差距。2022年我国环保行业上市公司环保相关业务业绩对比汇总如下:

根据《加快推进生态环保产业高质量发展 深入打好污染防治攻坚战 全力支撑碳达峰碳中和行动纲要(2021-2030年)》(以下简称《行动纲要》),到2025年生态环保产业营业收入年复合增长率不低于10%;培育“十百千”企业,形成50家系统解决区域性生态环境问题的大型企业集团、百家综合服务能力较强的专业化骨干企业、千家“专精特新”中小企业。到2030年,适应环境污染防治、生态保护与修复、资源高效循环利用、碳达峰、促进经济社会发展全面绿色转型需求的现代生态环保产业体系基本建立。

更多本行业研究分析详见前瞻产业研究院《中国环保行业发展前景与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对环保行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来环保行业发展轨迹及实践经验,对环保行业未来的发展前景做...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

【最全】2022年中国生物柴油行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)